Alors que Wall Street est sur de bons rails pour enregistrer une onzième semaine de hausse d’affilée, il devient ardu de trouver des candidats à l’achat parmi les valeurs cotées. Tout du moins sur le front des bigcaps.

Alors que Wall Street est sur de bons rails pour enregistrer une onzième semaine de hausse d’affilée, il devient ardu de trouver des candidats à l’achat parmi les valeurs cotées. Tout du moins sur le front des bigcaps.

En effet, comme je l’expliquais à mes abonnés en fin de semaine dernière, aucun secteur ne me semble disposer d’une marge de progression substantielle à l’exception du secteur bancaire (lequel, dans l’ensemble, me paraît toujours attractif pour des questions de rendements et en cas de remontée des taux longs, ce qui a d’ailleurs été d’actualité hier sur les marchés).

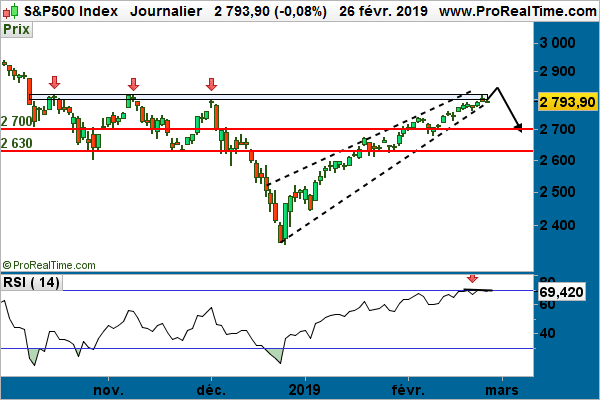

Graphiquement, le S&P 500 teste d’ailleurs une importante zone de résistance horizontale (visible en rectangle bleu clair + flèches ci-dessous).

Le CAC Mid&Small en a encore sous le pied

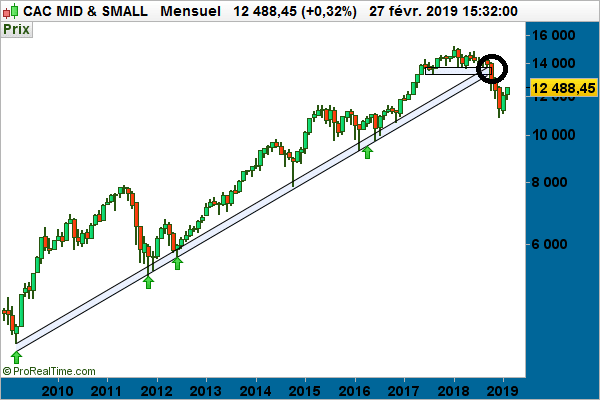

Si de son côté le CAC40 me semble relativement « toppish » à court terme en cette fin février, le segment des petites et moyennes capitalisations me paraît en revanche receler encore un petit potentiel de reprise. Regardez le graphique mensuel ci-dessous du CAC Mid&Small :

Après avoir accéléré à la baisse fin 2018 depuis la double rupture de support à l’automne dernier (cf cercle noir), un rebond contestataire est à l’œuvre sur cet indice. Mais alors que le CAC a déjà renoué avec son « point de rupture équivalent » de la fin 2018 situé autour des 5 250 points, le CAC Mid & Small demeure, lui, encore sous ce cap (soit un potentiel résiduel de rattrapage de 5/10% environ).

Le fait que les valeurs moyennes et petites ont sous-performé pourrait cependant s’inscrire dans la durée. En effet, en supposant que le CAC40 devait refluer vers les 5 000 points d’ici la mi-mars par exemple, il y aura alors très peu de chances pour que le CAC Mid&Small monte seul. Par ailleurs, le ralentissement économique de l’eurozone, corollaire de la guerre commerciale entre la Chine et les Etats-Unis, risque fort d’affecter davantage les petites et moyennes « capis ».

Révélatrice de leurs perspectives pour le moins incertaines est la liquidation prochaine du fonds Stock Picking France de la société de gestion Jousse-Morillon, étant entendu qu’il s’agissait historiquement de l’un des meilleurs fonds spécialisés sur les petites capitalisations).

A moyen terme, je concède un certain pessimisme. A plus court terme toutefois, et dans une optique plus orientée trading qui me correspond davantage, quelques – rares – titres me semblent malgré tout encore attrayants.

Un groupe ultra-polyvalent

Parmi eux, Lectra (FR0000065484-LSS). Une valeur moyenne, hexagonale certes, mais au profil international.

Cette société est spécialisée dans la conception et la vente de logiciels destinés aux industries utilisant le tissu, le cuir et autres textiles. Moyennant quoi, elle est présente dans bon nombre de secteurs d’activité, de l’habillement à l’ameublement en passant par l’automobile et l’aéronautique (pour les sièges et autres habitacles). Ce constat de polyvalence étant posé, on comprend très vite mieux pourquoi le groupe a pâti des tensions commerciales de ces derniers mois, considérant par exemple le ralentissement observé dans le secteur automobile.

Dans son dernier communiqué, Lectra a du reste concédé que « le quatrième trimestre a de nouveau été marqué par les conséquences de la guerre commerciale entre les États-Unis et certains pays et régions du monde, qui a pesé sur les décisions d’investissements de nombreux clients ».

Sous pression depuis le printemps 2017 et le départ du président, le titre a été vivement recherché hier en franchissement d’une importante zone de résistance située autour des 21,50€. Ce niveau correspond à la fois à un seuil horizontal (visible en pointillés noirs), mais également au contact avec la borne haute d’un important canal descendant de moyen terme (visible en bleu clair).

Partant, on peut s’attendre à un recovery sur ce groupe qui aura été en première ligne dans le cadre du conflit sino-américain.