La BCE rendra tout à l’heure son verdict de politique monétaire, alors que les marchés actions donnent d’importants signes de nervosité. Personnellement, j’aime toujours jauger le potentiel de surprise et l’éventuel décalage qui peut exister – dans un sens comme dans l’autre – en amont de tels rendez-vous.

Dans l’immédiat, étant donné le contexte tendu de ces dernières semaines autour de la guerre commerciale sino-américaine, la hausse des obligations refuges a déjà fait plonger les rendements sur des plus bas historiques. Nous avons ainsi passé le cap des -0,20% sur le Bund (le dix ans allemand) on approche désormais des 0,15% sur nos OAT.

Si cette tendance a le mérite de rendre l’investissement immobilier encore plus attractif, je me demande quand même si le secteur financier dans son ensemble n’est pas au bord de l’implosion. Avec un effet ciseau très défavorable pour les banques (qui achètent et empruntent à court terme, et placent et vendent à long terme), mais aussi pour les assureurs.

Le repli des rendements devrait perdurer

Pour tenter d’endiguer les effets pour le moins pervers de l’inversion de la courbe des taux qui ne cesse de s’accentuer, le marché attend que Mario Draghi dévoile les contours du nouveau programme de la BCE de prêts à long terme à destination des banques. Vu l’évolution du contexte économique ces dernières semaines, un regain de prudence dans les perspectives d’inflation devrait conduire le président de l’institution (qui passera la main en octobre) à opter pour une tonalité accommodante.

Si tel devait être le cas, le repli des rendements (et donc la hausse des contrats) aura vocation à se poursuivre, du moins en théorie. Car en pratique, au niveau de la Bourse, les choses se passent rarement ainsi… Et comme pour les indices (qui, contrairement à l’ouverture en gap baissier du début de semaine, sont depuis lundi repartis à la hausse), je ne serais pas étonné que les rendements remontent à brève échéance.

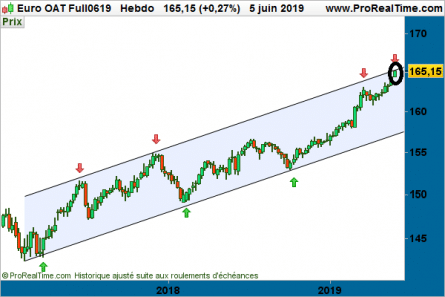

Regardez d’ailleurs les niveaux atteints par nos OAT, avec sur le graphique ci-dessous un haut de canal ascendant de moyen terme clairement identifié (visible en bleu clair et flèches rouges + cercle noir) :

Il est donc tout à fait possible que les contrats échouent sous résistance, avec une remontée des rendements et la BCE comme catalyseur. En résumé, si le rendement des OAT semblent inexorablement tendre vers 0 (et qu’ils pourraient même, tout comme les Bund allemand, basculer à terme en territoire négatif), je m’attends plutôt à un reflux des contrats cet après-midi et donc à une légère remontée des rendements.

Il est donc tout à fait possible que les contrats échouent sous résistance, avec une remontée des rendements et la BCE comme catalyseur. En résumé, si le rendement des OAT semblent inexorablement tendre vers 0 (et qu’ils pourraient même, tout comme les Bund allemand, basculer à terme en territoire négatif), je m’attends plutôt à un reflux des contrats cet après-midi et donc à une légère remontée des rendements.

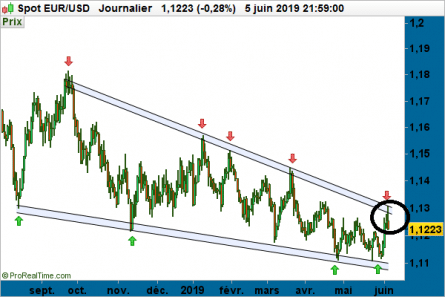

Quid de l’implication ensuite sur l’Eurodollar ? Difficile à dire à ce stade, sachant que les chiffres mensuels de l’emploi américain seront dévoilés demain. Reste qu’après le nouvel échec dans la zone des 1,13 $ hier (cf. le cercle noir ci-dessous), les bornes sont clairement identifiées…