Netflix (NFLX – US64110L1061) a publié hier soir ses résultats trimestriels. Ces derniers se sont révélés satisfaisants avec en particulier un bénéfice net en hausse de 18,6%, soit un bénéfice par action (BPA) de 0,76 € légèrement supérieur aux prévisions du consensus.

Netflix (NFLX – US64110L1061) a publié hier soir ses résultats trimestriels. Ces derniers se sont révélés satisfaisants avec en particulier un bénéfice net en hausse de 18,6%, soit un bénéfice par action (BPA) de 0,76 € légèrement supérieur aux prévisions du consensus.

Il y a cependant un gros hic : l’action du spécialiste de la vidéo à la demande se paie sur un PER de… 86 aux cours actuels. Un niveau de valorisation vertigineux qui implique que la moindre déception peut se payer très cher.

Or, Netflix a déçu au titre des prévisions pour le deuxième trimestre. Le groupe ne cible en effet qu’un bénéfice par action de 0,55 $ sur la période, en net recul en rythme séquentiel. Surtout, cette estimation est pour le coup inférieure à l’objectif des analystes.

Une « tuile » qui intervient alors que Netflix règne en maître sur son marché, pour le moment… Car d’ici l’automne deux poids lourds du secteur, Apple (US0378331005-AAPL) et surtout Disney (US2546871060-DIS) proposeront des offres directement concurrentes.

Pour le moment, Netflix s’emploie à rassurer en soutenant que les catalogues sont différents, qu’il n’y aura donc pas de télescopage, c’est-à-dire pas de fuite des clients vers les nouvelles offres concurrentes. De mon côté, je pense au contraire que comme les catalogues vont être différents et que les anciens abonnés auront déjà bien écrémé ce qui leur est proposé, il y a de fortes chances qu’ils soient enclins à découvrir de nouveaux horizons.

Par ailleurs, il n’y a rien de plus facile et de plus rapide que de résilier son abonnement pour aller voir ailleurs. Au moins temporairement…

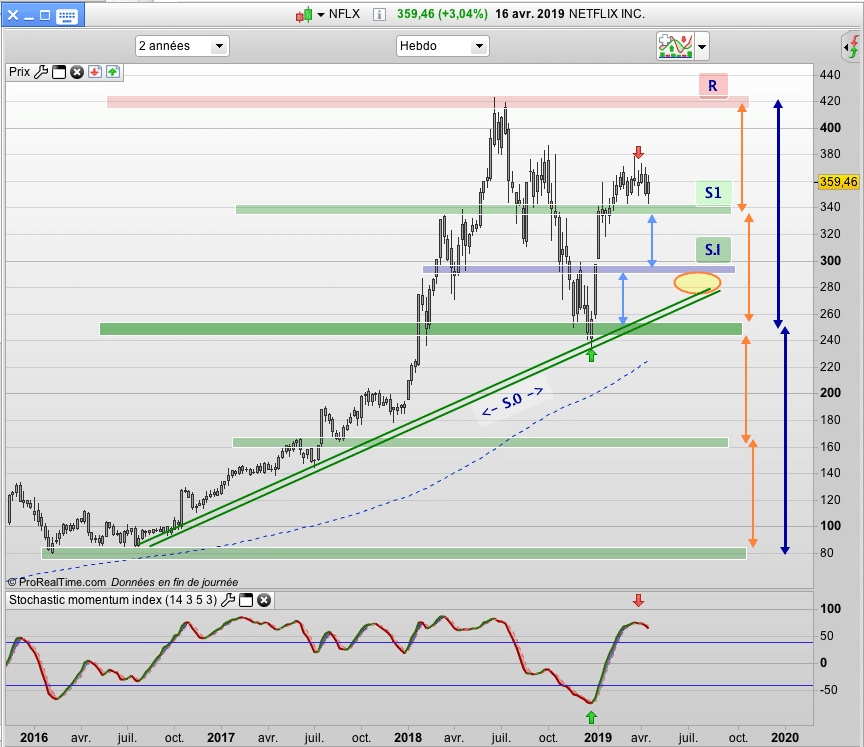

La dynamique s’essouffle

Du côté de l’analyse technique maintenant, après un plongeon spectaculaire en 2018, l’action Netflix a enregistré un impressionnant rebond (la petite flèche verte) à partir de son support oblique de tendance haussière.

Cliquez sur l’image pour l’agrandir

Depuis un peu plus d’un mois, on observe cependant un essoufflement de cette belle dynamique, avec une temporisation (la dérive horizontale) au-dessus d’un support graphique situé vers 340 € (le rectangle horizontal vert « S1 »).

Toujours au niveau technique, les indicateurs d’inertie comme ici le « Stochastique momentum index » viennent de donner un signal négatif en se retournant à la baisse (la petite flèche rouge) en zone de surachat.

Conclusion ? Tant que les indicateurs pointeront vers le bas, il y a de très fortes probabilités pour que le support « S1 » soit cassé. Auquel cas, le prochain objectif de baisse se situe vers « S.I », qui est aussi un support horizontal (en violet) et représente un repli potentiel de 18%.

Dans l’hypothèse où le titre descendrait sur ces niveaux, nous serons alors susceptibles de nous placer à la hausse, à plus forte raison si le support oblique (« S.0 ») passe par là au même moment.

Je procèderai alors à une mise à jour de cette analyse et à l’élaboration d’un nouveau plan de trade.

Bonne séance,

Gilles

https://agorapub-labourseauquotidien.pf6001.wpserveur.net/netflix-propulse-nasdaq-vers-7000pts/

1 commentaire

Le risque de Netflix avec l’arrivée de nouveaux concurrents est tout autant la perte de ses abonnés que de ses « fournisseurs ». Netflix paie ses achats sur plusieurs années (étalé sur 5 ans généralement) et donc exploite un catalogue qu’elle n’a pas encore payé. Netflix devra donc encore lever du cash sur les marchés pour poursuivre ses achats et payer ses encours. Les producteurs assurent le cashflow de leurs productions avec des « credits de production » (en France avec Cofiloisir ou Coficine pour les 2 principaux). Du coté US des banques commencent à s’inquiéter de la situation de Netflix et aussi à refuser aux producteurs le financements des programmes Netflix. Fly to quality! Les producteurs vont de plus en plus proposer en priorité leurs creations à des plateformes banckable (et qui ne sont pas des pure players SVOD) comme Amazon, Apple, Disney, Alibaba etc.. afin de réduire non seulement leurs frais financiers mais aussi celui d’avoir développer un programme qu’il ne peuvent finalement pas mettre en production suite au refus d’une banque de les financer…

Pour conserver ses abonnées, Netflix va devoir, encore plus, proposer un catalogue de qualité, et devra surement à l’avenir pour préserver ses Talents, payer plus cher ses acquisitions!!

Merci Gilles pour vos analyses toujours aussi claires et pertinentes.