En difficulté en Bourse ces derniers mois, pénalisé par son statut de valeur défensive, Orange tend cependant à retrouver des couleurs. Une embellie qui pourrait se poursuivre, estime Mathieu Lebrun, éléments graphiques à l’appui.

Malgré la tonalité rassurante des derniers comptes trimestriels de l’opérateur historique, le marché s’est employé à bouder Orange (FR0000133308-ORA) au cours des dernières semaines, ramenant même l’action sous les 9 € au début du mois.

Inutile de chercher midi à quatorze heures avec une valeur ayant ce profil défensif : dans le cas présent, ce sont les craintes autour du dividende qui sont directement à l’origine de sa sous-performance, aussi bien par rapport au reste des sociétés du CAC40 qu’avec ses pairs du Vieux Continent.

Il y a cependant eu du mieux ces temps-ci sur ce dossier. Au niveau sectoriel d’abord, le groupe néerlandais KPN s’est envolé en début de semaine dernière en Bourse sur fond d’un intérêt supposé du fonds d’investissement suédois EQT et cette spéculation a contribué à mettre en lumière les valorisations devenues très abordables au sein de ce compartiment. D’un point de vue intrinsèque ensuite, alors qu’Orange pourrait être enclin à vendre une partie de son réseau de fibre optique, dont la valorisation approcherait les 2 Mds€, une opération susceptible de sécuriser tout ou partie du prochain coupon.

Double creux

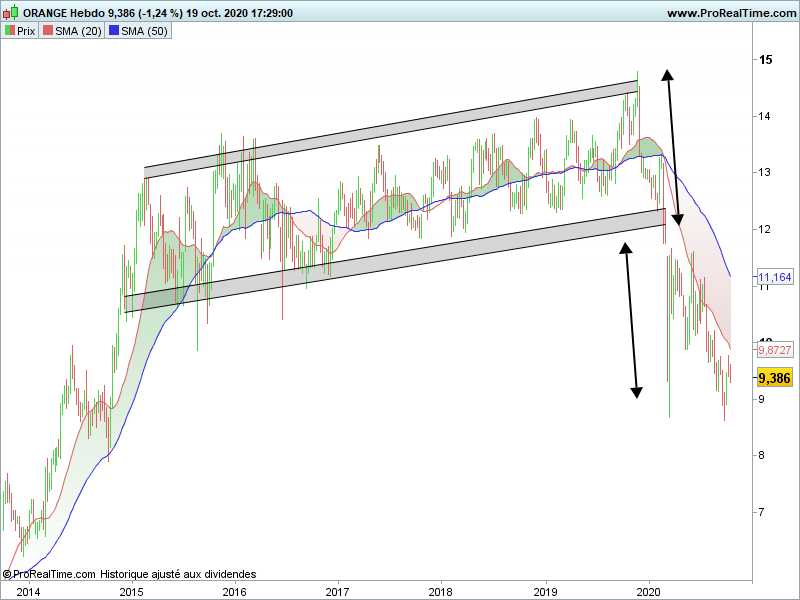

Sur le plan graphique, la convergence de ces deux phénomènes se traduit par une prise d’appui de l’action depuis la zone des 9 €, région de prix qui a de surcroît le mérite de correspondre à l’objectif théorique obtenu par report d’amplitude de l’ancien range grisé (cf. les flèches noires à double sens sur mon premier graphique ci-après, pris en base hebdomadaire).

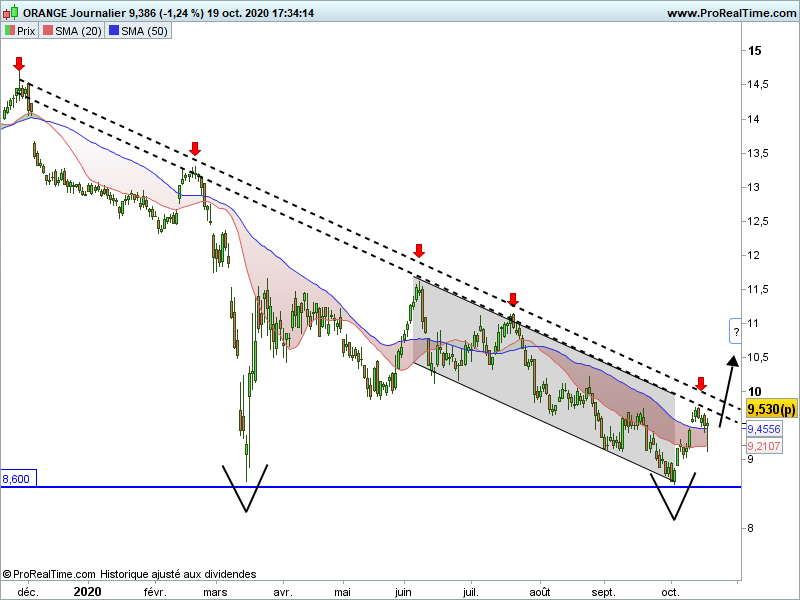

En affinant un peu la vue, c’est-à-dire en passant en vue journalière, on constate par ailleurs que le titre est potentiellement en train de former un double creux depuis cette fameuse zone des 8,50/9 €.

L’enjeu est désormais simple : il s’agira de parvenir à franchir la résistance descendante (visible en pointillés noirs + flèches rouges ci-dessus). Pour ce qui me concerne, je valide ce scénario haussier tant que les 8,50 € ne seront pas revus, avec donc un probable retour du titre au-delà des 10 € avant l’hiver.

Soit peu ou prou la même conclusion fondamentale que celle que vous faisait mon collègue Eric Lewin dans ces colonnes le 2 octobre dernier…