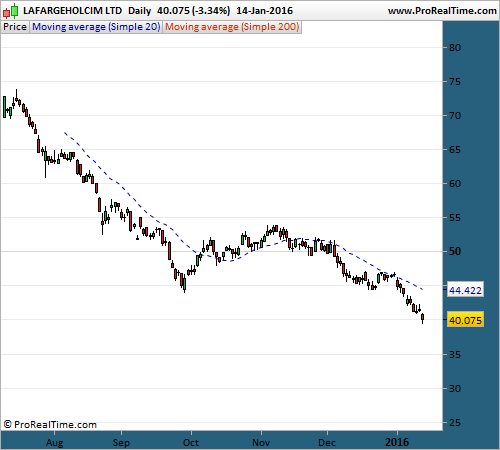

Le 15 juillet dernier, jour de la première cotation de LafargeHolcim (CH0012214059), l’action valait autour des 72 €. Aujourd’hui, le titre est retombé sur les 40 €. -44%.

Pour les anciens actionnaires de Lafarge, c’est la douche froide, pour ne pas dire glacée.

Non seulement donc ils sont en lourde perte, mais en plus ils ne peuvent plus détenir le titre en PEA. N’étant pas basé dans l’Union Européenne mais en Suisse, LafargeHolcim est désormais exclu de cette belle enveloppe fiscale (dommage car le PEA reste une des dernières niches intéressantes pour l’actionnaire, et c’est dans cette optique d’ailleurs que je recommande uniquement des valeurs éligibles au PEA dans… la Lettre PEA).

Mais revenons aux raisons de la chute du titre… On ne peut pas l’imputer au krach de ce début d’année, puisqu’elle a commencé en juillet dernier

{kind=link}

En réalité, le groupe souffre de son exposition aux émergents, puisqu’il y réalise 60% de son chiffre d’affaires. Lors de la présentation de ses résultats trimestriels (juillet à septembre), le cimentier avait indiqué que les chiffres publiés inférieurs aux attentes étaient en grande partie dus aux ralentissements chinois et brésiliens. Pas de chance : deux énormes marchés qui ralentissent très très fortement, voire sont en récession pour le Brésil qui cumule aussi une inflation au plus-haut depuis 10 ans.

Bien sûr, le groupe reste optimiste à échéance 2018… Il prévoit par exemple un free cash flow cumulé de l’ordre de 10 Mds€ sur la période 2016-18, et un Ebitda supérieur à 8 Mds€. De même, la direction affiche sa confiance quant à la fusion des deux entités, et pense que les synergies de la fusion commenceront à être bénéfiques fin 2017 (cessions d’actifs et amélioration de la productivité).

Pas suffisant pour faire revenir les investisseurs sur le titre… et le consensus reste négatif. Barclays, qui donne pourtant un objectif de 51 €, souligne que le premier cimentier mondial va continuer à souffrir de son exposition aux pays émergents. Difficile de comprendre pourquoi la banque donne un objectif 30% plus-haut dans ces conditions, si ce n’est pour empêcher les gérants et autres investisseurs de sortir du titre.

De mon côté, je trouve que le titre reste assez cher, étant donné ces perspectives moroses : il se paye sur un PER de 19 et sur Ve/ca de 1,4.

Prenons Saint-Gobain (FR0000125007) en guise de comparaison. Le titre se paye simplement sur un PER de 16 et sur une Ve/ca de 0,6, et est nettement moins exposé aux émergents.

Donc pour moi, la sanction est claire : restez à l’écart de LafargeHolcim car je pense que la débandade des économies émergentes risque de s’accentuer et que le marché n’a pas encore totalement pricé cette donne sur LafargeHolcim.