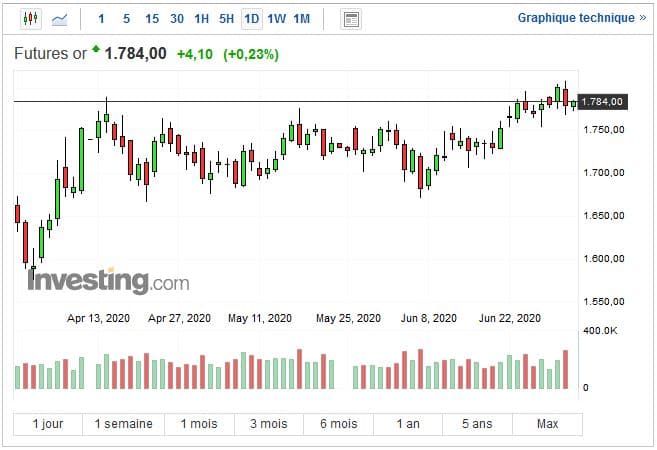

L’or a enchaîné six semaines d’oscillations désespérantes entre 1 775 et 1 683$ l’once, et pendant ce temps là, le Nasdaq100 passait de 8 660 à 10 320 (+19%) et Tesla de 800 à 1 120 (+40%, soit le double)… sans oublier des opportunités d’engranger +50 à +80% en une séance sur une compagnie aérienne en quasi-faillite ou un producteur de « shale oil », ou d’empocher 4 fois la mise en 24H sur Hertz le 4 juin dès l’ouverture, et 7 fois la mise en patientant 24H de plus.

A ce niveau de volatilité, le terme « prise de risque » semble dérisoire : c’est du bonneteau, de la roulette… et quand ce genre « d’esprit animal » s’empare des opérateurs, un concept en particulier devient inaudible tellement il semble anachronique : se renforcer sur un actif de couverture.

Autant demander à un joueur de poker qui vient de miser la moitié de ses 50 000$ sur un brelan d’as s’il ne voudrait pas plutôt reprendre ses jetons et venir faire le 4ème pour une petite belote en famille à 1€ le point.

C’était hors de question le mardi 30 juin au petit matin, mais vers 16H, l’or s’est mis à « faire quelque chose »: il a enfin soulevé et débordé victorieusement la résistance des 1 780$ pour s’inscrire 2H plus tard à 1 800$, et clôturer la séance à ce niveau.

Plus personne à la table de poker ? Le drap était-il tiré sur la roulette parce l’heure était venue de libérer la salle ?

Le casino venant de fermer ses portes, les joueurs étaient-ils enfin décidés à miser leurs jetons sur le métal précieux ?

D’un point de vue graphique, la clôture à 1 800$ (un plus haut depuis début octobre 2012) validait un potentiel de hausse de +95 à 100$ vers 1 880$, et vraisemblablement 1 910$, pour un retracement du zénith de début septembre 2011.

Un début de partie suspendu

Mais le début de la partie a été suspendu avec les « Minutes » de la FED : Jerome Powell et ses pairs étudient l’option du « contrôle de la courbe des taux »… ou en d’autres termes, encore plus de manipulation de la valeur des bons du Trésor.

Il pourrait donc y avoir encore une opportunité d’argent facile, de plus-values garanties sur l’obligataire, ce qui repousserait de quelques jours ou quelques semaines la nécessité de mettre ses jetons à l’abri des conséquences d’une prolifération monétaire.

Le scénario en cas de sortie de l’once du corridor 1 683/1 775$ est tellement évident que les « sherpas » (les manipulateurs qui collaborent étroitement avec la FED) feront tout pour l’éviter : si l’or s’envole, c’est que le mécanisme de falsification de la valeur de tous les actifs se détraque.

Et s’il se détraque vraiment, l’objectif moyen terme du métal précieux se situerait plutôt vers 2 750$, en vertu de la règle du balancier entre 1 910$ fin août 2011 et 1 060$ fin décembre 2015 :

Graphique journalier :

Graphique mensuel :

( Futures or Graphique – Investing.com)