En fin de semaine dernière, on sentait bien les opérateurs préoccupés par le G20 à Shanghai. Tous espéraient de nouvelles mesures de soutien, mais ils ont été déçus. Il n’y a pas d’avancée entre les ministres de Finances des grands pays.

Absence de mesures de soutien au G20 : les conséquences

En conséquence, les Bourses asiatiques rechutent ce matin, avec le SSE qui perd près de 3%. Toutefois, les opérateurs en reviennent vite aux affaires courantes et à leur sujet de préoccupation favori : le timing de resserrement monétaire de la Fed.

Sur cet aspect, la publication vendredi de plusieurs statistiques meilleures que prévues a de nouveau poussé le billet vert à la hausse.

En effet, la seconde estimation du PIB US du quatrième trimestre a réservé une bonne surprise : +1% contre +0,4% attendu et les chiffres de la consommation (dépenses et revenus des ménages) invitent à envisager une poursuite du resserrement monétaire de la Fed.

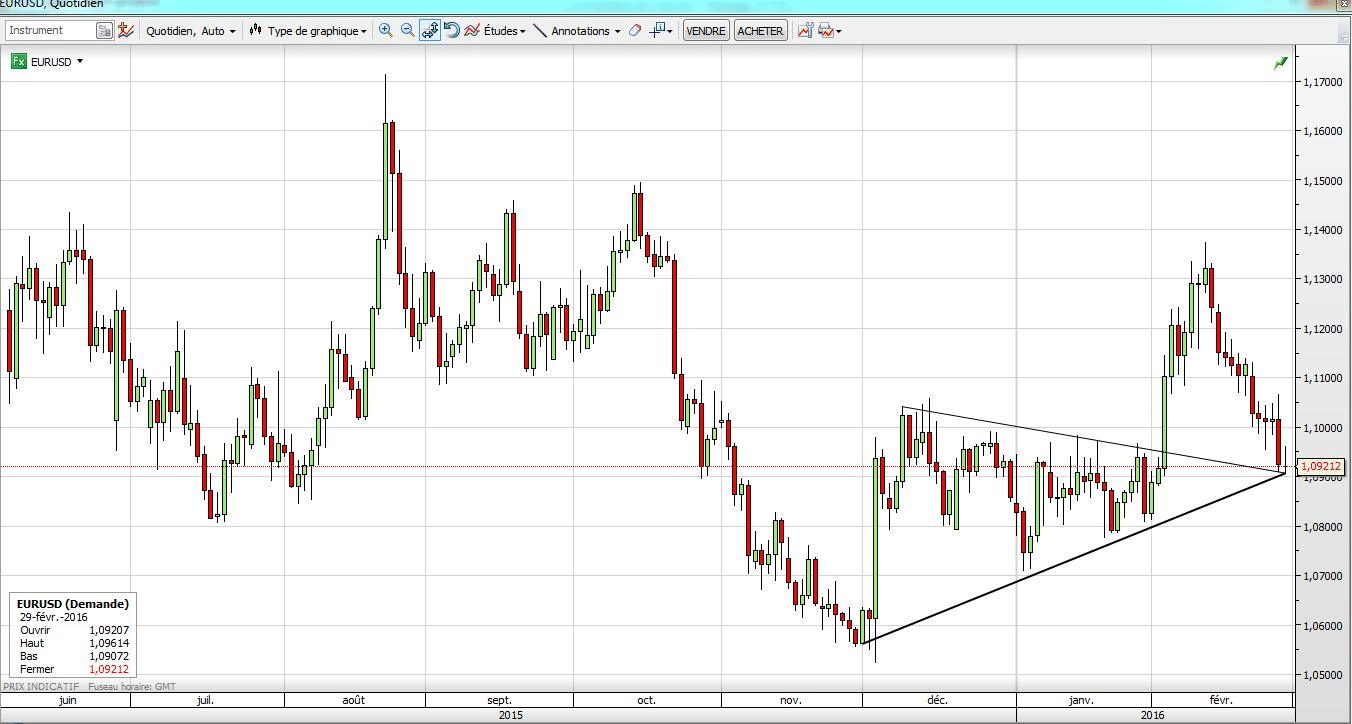

Donc, le dollar s’est de nouveau raffermi avec une parité EURUSD retombée vers les 1,09$.

Regardez sur le graphique : la paire Eurodollar retombe ainsi sur une zone cruciale (contact avec deux obliques noires) : soit un rebond technique se met en place, soit la paire risque alors de poursuivre son reflux vers les plus bas de 2015.

Pour affiner cela, on surveillera aujourd’hui l’estimation flash de l’inflation en zone euro en février (important en amont de la réunion de la BCE le mois prochain) et, à Wall Street, le PMI de Chicago et les promesses de ventes dans l’immobilier.

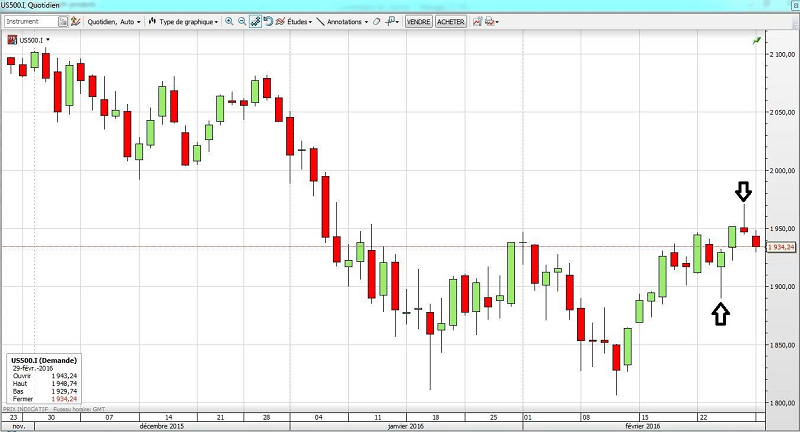

Plus largement, voilà où en est le S&P 500.

On voit que l’importante zone de pivot horizontale des 1950 points est toujours âprement débattue entre acheteurs et vendeurs. En conséquence, prudence aves les contre-pieds et portes de saloon avec les mèches d’essoufflements hautes puis basses visible avec les flèches noires sur le graphique… !