Les envolées paraboliques de Tesla, Apple, Microsoft, Amazon, Alphabet et Facebook, six mastodontes de la cote américaine et surtout six titres qui ont engrangé de 25 à… 100%, ont relevé du paranormal, avec des volumes de « calls » (options d’achat) qui ont pulvérisé les limites du connu.

Depuis le franchissement des 11 200 points par le Nasdaq à la mi-août, des 3 500 points par le S&P500 et le bond de 80% de l’action Tesla du 10 au 31 août circulait la rumeur d’achats massifs de « GAFAM » + Tesla par un mystérieux très gros acteur. Une « baleine », comme on le dit dans le jargon financier, et qui pour une fois n’était pas l’« usual suspect » habituel, c’est-à-dire Blackrock, le N°1 planétaire des ETF et des dérivés sur actions et sur indices.

La thèse n’a cependant pas forcément convaincu les investisseurs les plus chevronnés car cette « baleine » se serait comportée comme un « Robinhood trader », c’est-à-dire un néophyte adepte du « trend following » qui, grisé par son succès et ses plus-values latentes, « bourrine » à la hausse, doublant son exposition sur les dossiers les plus volatiles en se protégeant via des « stops serrés »… comme tous les autres, au même moment et sous les mêmes supports techniques.

Le sentiment était que le marché dans son ensemble se laissait emporter par une spirale auto-réalisatrice, car si les « Robinhood-traders » sont peut-être nombreux, le fait est qu’ils ne pèsent rien ou presque en termes de mise de fond et d’encours sur les marchés dérivés.

Le titre le plus travaillé et le plus détenu par les adeptes du « full risk on » était Tesla, devant Apple, Amazon et diverses pommes pourries, des compagnies aériennes en quasi-faillite, des Hertz, Wirecard et autres Kodak à la limite du dépôt de bilan. Bref, tout ce qui bouge de plus de 20% par jour (et parfois de +500% le matin puis -50% l’après-midi, comme Kodak).

Une forme de « panurgisme de la volatilité », de surexcitation de la meute, sauf qu’en termes de volumes, ce n’était que l’écume des choses et le gros de la vague était alimenté par les gestions indicielles qui se retrouvaient pratiquement prises de vitesse par le rally haussier et semblaient fonctionner en mode « FOMO » (Fear of Missing Out).

De leur côté, certains éditorialistes de grands médias financiers n’ont pas hésité à écrire tout au long de l’été que c’est le « grand public » (comprenez, le boursicoteur un peu naïf ou le « trend follower ») qui a raison, tandis que les professionnels, par trop timorés, sont en retard en matière de performance et courent après les scores.

Ces professionnels qui « courent après le papier » ne sont en réalité pas des gérants discrétionnaires faisant du stock-picking à leur petite échelle, mais des « market makers » (de gros institutionnels) qui vendent massivement des options d’achat (vente de « calls », pour encaisser une prime de plus en plus élevée) et se couvrent moyennant l’achat d’un titre « vif » pour 2 titres vendus à terme (la valeur de l’option comptant pour un titre).

Dans 90% des cas, ce sont les vendeurs d’options qui se régalent, en vendant de la « prime » (ou « valeur temps ») cher et en bénéficiant presque systématiquement de la baisse de la volatilité qui s’enclenche quand l’exubérance irrationnelle des boursicoteurs retombe.

Ces vendeurs perdent rarement, seulement lorsque l’exubérance irrationnelle se transforme en « phase maniaque », caractérisée par un soudain accroissement des volumes et une cornérisation (brusque raréfaction) sur des actions qui s’envolent de façon parabolique, le plus saisissant exemple étant Tesla, un dossier sur lequel il devient impossible de se couvrir car les détenteurs de titres ont trop peur de ne pas les revoir s’ils les prêtent à des opérateurs qui font faillite.

C’est exactement ce à quoi nous avons assisté au mois d’août, avec un élément technique sans précédent depuis l’automne 1999 : un accroissement spectaculaire et simultané des volumes sur les dix titres les plus volatiles à la hausse et des options « call » sur ces mêmes titres (en temps normal, c’est l’un ou l’autre), avec un ratio complètement hors norme de deux « calls » contre un « put » (option de vente).

Coup de bluff suicidaire ou manipulation de marché délibérée ?

Cela signifie que de – très ! – grosses mains se mettaient acheteuses de titres vifs, puis doublaient, triplaient et même quadruplaient le pari à la hausse (ainsi que leur exposition au risque), ce qui ne se voit jamais puisque les marchés dérivés reposent sur la maîtrise du risque (gestion de Delta ou de Gamma des options) et l’arbitrage « cash/future ».

Les principaux acteurs habituels sur les dérivés se sont regardés durant quelques semaines en chiens de faïence : lesquels parmi ces professionnels auraient transgressé les bases du métier pour passer secrètement « full risk on » (en faisant semblant de ne pas l’être pour n’affoler personne) ?

C’est là que la thèse de la « baleine » a commencé à circuler, mais sans vraiment convaincre car acheter massivement des titres puis les options « calls » sur ces mêmes titres, puis racheter encore des titres pour faire exploser la volatilité des options et crucifier les « market makers », c’est au mieux un coup de bluff suicidaire, au pire une manipulation de marché délibérée.

Car il faut disposer de moyens considérables, de dizaines de milliards de dollars pour prendre des positions « notionnelles » (des encours à terme) de centaines de milliards de dollars qui permettent de « faire plier » un marché pesant des milliers de milliards de dollars et obéissant à des règles prudentielles très strictes.

Connu pour son sérieux, le Financial Times a publié vendredi un article qui fait l’effet d’une bombe. Selon nos confrères, la « baleine » existerait bel et bien et son nom est Softbank, au travers de sa filiale Vision Fund, un fonds japonais qui a pesé jusqu’à 100Mds$ spécialisé dans les paris risqués sur des startups, certains s’avérant juteux comme Alibaba, T-Mobile, Sprint, et d’autres catastrophiques comme Wework, Oyo, Uber Technologies, One Web ou Wirecard (1 Md$ investi dans le spécialiste du paiement allemand au moyen d’un montage « structuré » très critiqué, à base d’émission obligataire convertible, faisant porter la totalité du risque à des institutionnels avides de rendement… et pas trop méfiants).

Toujours d’après le Financial Times, SoftBank aurait acheté une quantité phénoménale de titres Tesla, Apple, Amazon et Salesforce (avant son inclusion dans le Dow Jones) puis renforcé ses positions par l’achat de 4 Mds$ en primes d’options axées sur ces mêmes actions, soit une exposition notionnelle (engagement à terme « full bull ») d’environ 30 Mds$, des positions qui génèreraient une plus-value latente de 4 Mds$ (bien joué, les options reviennent à zéro).

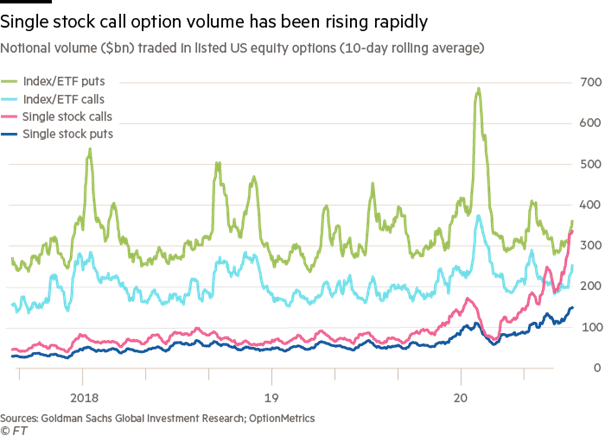

Goldman Sachs – bon connaisseur des marchés à terme s’il en est – a de son côté signalé que les transactions sur les options ont atteint en août une moyenne d’encours notionnel de 335 Mds$ par jour (100 fois le volume négocié sur le CAC40 sur des « dérivés », on ne parle même pas des ETF !), soit plus du triple de la moyenne mobile entre 2017 et 2019… et le quadruple de ce qui se traite habituellement au mois d’août.

Autrement dit, Masayochi Son, le créateur et patron de Softbank, pourrait être –personnellement – l’instigateur de la plus phénoménale manipulation technique de marché (et tentative réussie de « cornérisation » sur Tesla) depuis la grande manipulation des cours de l’argent métal par les frères Hunt, stratagème qui tourna à la catastrophe fin mars 1980 car décrété illégal par les autorités de marché et la FED.

D’où cette question : la « baleine » (Masayochi Son, le patron de Vision Fund) qui a bouché le port de Wall Street se fera-t-elle harponner par la SEC ou par le « marché » ?