Rarement un mois d’août n’aura été aussi cauchemardesque en termes de volatilité sur les marchés financiers. Enfin par cauchemardesque… j’entends « de platitude et de léthargie ».

Alors évidemment, c’est moins stressant que certains étés meurtriers – comme celui que nous avons vécu l’an dernier avec le krach chinois. Mais voir le CAC 40 perdre 1 point sur l’ensemble du mois, c’est juste à mourir d’ennui prédomine. Non, vraiment, j’ai bien fait de prendre 3 semaines de congés et de partir loin de toute connexion internet cette année !

Les institutionnels que je rencontre semblent expédier les affaires courantes, manière assez automatique. Ils avaient espoir que la Fed relance une petite dynamique vendredi dernier… eh bien non. Rien de rien pour les grandes valeurs et autres grandes indices. A tel point que mon ami Philippe Béchade analyse cette situation comme étant des « marchés administrés à la soviétique » ou encore qu’ils sont « dans un coma dépassé et que le seul moyen de prolonger l’illusion de la vie, c’est de s’en remettre aux soins palliatifs ». Philippe a toujours des images réjouissantes pour décrire une situation ! En tout cas, je vous conseille de lire ses articles qui apportent un éclairage intéressant sur la situation).

Sauf que moi, je m’intéresse non pas aux grands plans des grands argentiers de ce monde, mais au travail des patrons d’entreprises, aux PME, aux entreprises qui produisent quelque chose dans l’économie réelle et à la manière dont vous pouvez en profiter.

Et dans le monde des petites et moyennes capitalisations, nous avons eu quelques opérations financière intéressantes (OPA sur Antevenio, Tronics, Medtech ou encore Maurel et Prom), et surtout j’attends avec impatience le déroulement du second semestre pour voir quelques pépites que j’ai sélectionnées augmenter leur activité ou rentabilité et nous verser de belles plus-values (dans ma lettre dédiée aux mid et small caps, nous gagnons déjà pas mal d’argent cette année… si vous voulez en profiter).

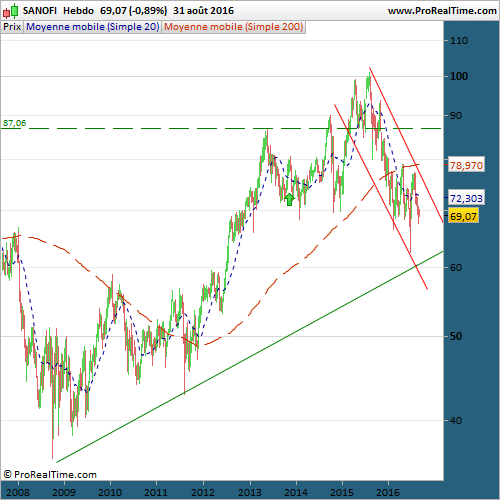

Mais aujourd’hui, je voudrais vous parler non pas d’une petite valeur, mais des déboires de SANOFI, la pharmaceutique française qui est en bien mauvaise posture en ce moment… le titre a perdu 12% ce mois d’août et est inscrit dans une tendance baissière depuis un an (le canal rouge).

Mais aujourd’hui, je voudrais vous parler non pas d’une petite valeur, mais des déboires de SANOFI, la pharmaceutique française qui est en bien mauvaise posture en ce moment… le titre a perdu 12% ce mois d’août et est inscrit dans une tendance baissière depuis un an (le canal rouge).

L’été a été difficile pour Sanofi à cause de divers soucis liés à ses traitements.

D’abord, il y a la polémique sur le Depakine. Cet antiépileptique pris par plus de 10 000 femmes enceintes entre 2007 et 2014 provoquerait des malformations et des retards chez le foetus.

Ensuite CVS Caremark, la deuxième chaîne pharmaceutique américaine, a décidé de retirer dès l’an prochain Le Lantus et le Toujeo de la liste des médicaments remboursés au nom des assureurs santé. Ces médicaments contre le diabète étaient censés être un relais de croissance pour le groupe, notamment le Toujeo, un antidiabétique de nouvelle génération sensé redynamiser les ventes du groupe français dans le secteur.

Pour ne rien arranger, Sanofi s’est fait souffler Medivation, la société de biotechnologique américaine par Pfizer. Le géant Pfizer a été plus généreux (beaucoup plus généreux en fait, de +35% à 14 Mds$) que Sanofi dans son offre de rachat, et logiquement, remporte la mise C’est une très mauvaise nouvelle pour Sanofi, car cette transaction lui aurait permis de monter en puissance dans sa division oncologie et d’améliorer ses résultats. Bien sûr, il y a d’autres cibles… Mais le groupe français n’avait pas besoin de ça alors que son premier semestre a été assez médiocre sans être franchement mauvais.

Son résultat net a reculé de 8,7% sur le premier semestre à 1,7 Mds€, ce qui est conforme au consensus mais en baisse tout de même…

Reste à se demander ce qu’il faut faire avec ce titre, en recul de 20% en un an. Il semble que les mauvaises nouvelles sont en partie intégrées dans les cours du Bourse. Le titre est revenu sur un PER de 12 et une Ve/Ebit de 10, ce qui n’est pas très cher.

Après avoir chalengé Total sur le podium de la plus grosse capitalisation française, SANOFI est désormais clairement n°3, avec 89 Mds€ de capitalisation, derrière TOTAL (108 Mds€), mais désormais derrière L’Oréal qui pèse 95 Mds€.

Bon, la situation n’est pas des plus brillantes et des plus optimistes, je vous l’accorde. Mais quand vous regardez le graphique, vous voyez que finalement, le gros support (segment vert), devrait être le dernier juge pour déterminer la tendance du titre : s’il tient bon, et cela ne sera possible que si le newsflow s’améliore, alors le titre pourrait rebondir. S’il casse… Aie… le titre pourrait plonger sur les 40 €.