Les fusions entre égaux ont décidément du plomb dans l’aile… Quand elles n’échouent pas, comme ce fut le cas avec Publicis et son homologue américain Omnicom il y a maintenant cinq ans, elles ont du mal à se mettre en place, à l’image de ce qui se passe actuellement dans le dossier EssilorLuxottica (FR0000121667-EL).

Les fusions entre égaux ont décidément du plomb dans l’aile… Quand elles n’échouent pas, comme ce fut le cas avec Publicis et son homologue américain Omnicom il y a maintenant cinq ans, elles ont du mal à se mettre en place, à l’image de ce qui se passe actuellement dans le dossier EssilorLuxottica (FR0000121667-EL).

C’est même un doux euphémisme au regard de la tournure des discussions entre les deux directions. N’ayant de cesse de s’écharper, Leonardo Del Vecchio, deuxième fortune d’Italie et premier actionnaire du groupe, et Hubert Sagnières, l’homme fort d’Essilor, font aujourd’hui les choux gras de la presse financière, avec des conséquences certaines sur la sérénité des investisseurs et par extension sur le cours de Bourse.

Le premier estime qu’Essilor se comporte comme s’il avait racheté le groupe italien, tandis que le second pointe du doigt le désir de placer à la direction du mastodonte Francesco Milleri, un ancien ingénieur passé chez SAP et considéré avant tout comme un bon stratège en numérique. Et si mon propos n’est pas de juger les stratégies managériales, force est de reconnaître que ce tohu-bohu a provoqué de fortes prises de bénéfice sur le titre.

Un recul inhabituel pour une valeur défensive

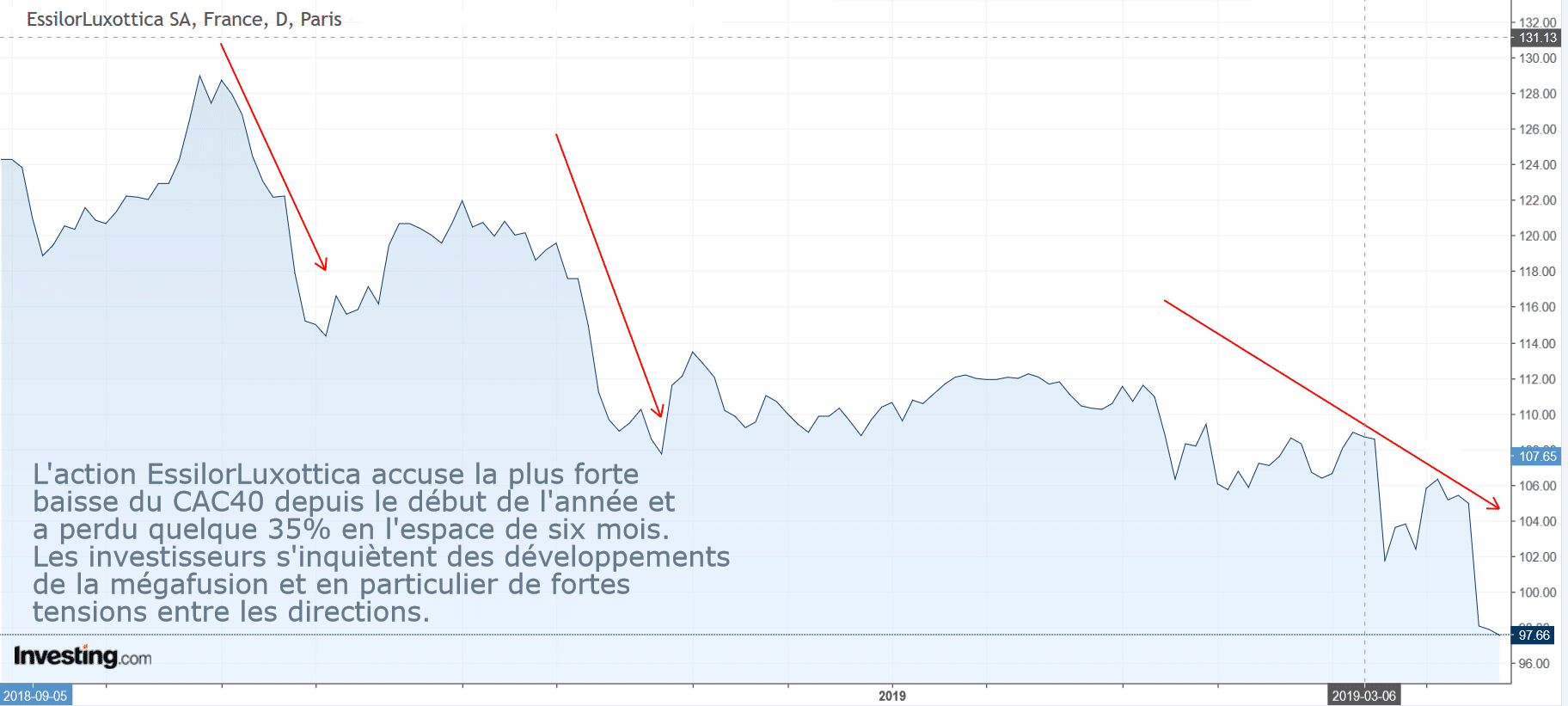

Depuis le début de l’année, celui-ci signe même la plus mauvaise performance du CAC40 avec un repli supérieur à 11%, ce qui est considérable pour une valeur défensive. Plus préoccupant encore : depuis l’annonce de la fusion, l’action a perdu un quart de sa valeur sur fond de multiples interrogations, notamment en terme de synergies.

Cliquez sur l’image pour l’agrandir

Cliquez sur l’image pour l’agrandir

Comment gérer une entreprise quand les deux directions semblent arrivées à un point de non-retour ? Comment dégager des économies d’échelle si on est incapable de s’entendre sur le nom d’un dirigeant ? La communauté financière doute, d’autant que la journée investisseurs a été reportée au 18 septembre prochain (!) et que les objectifs demeurent très ambitieux. En effet, viser une hausse des ventes comprise entre 3,5 et 5% cette année ne semble certes pas inaccessible, mais réaliser des synergies susceptibles d’atteindre les 600 M€ dans les cinq prochaines années paraît en revanche très compliqué.

Dans l’immédiat, les gérants ont besoin de savoir si 2019 marquera ou non une inflexion de tendance, sachant que la marge opérationnelle a reculé de 0,6 point l’an passé en raison notamment de la forte implantation du groupe aux Etats-Unis et donc de son exposition au dollar.

Du strict point de vue boursier, et pour ne rien arranger, l’action n’est toujours pas donnée en dépit de sa récente baisse. Le lunettier s’est toujours payé sur des multiples élevés, mais un PER de 22 aux cours actuels n’est guère attractif étant donné les conditions de marché et la grave crise de gouvernance à laquelle il fait face.

Une grande partie de la baisse pourrait avoir déjà eu lieu – n’oublions pas que l’action a atteint un plus haut historique de 129,55 € au cours des six derniers mois, pour coter désormais moins de 100 € -, mais je demeure prudent et pense qu’il ne faut envisager de revenir sur ce dossier qu’en-deçà 90 €, ce qui laisse une marge de l’ordre de 10%.

Plus que jamais, 1+1 ne fait jamais 3 dans les méga-fusions, mais plutôt 1,5, ce qui explique cette destruction de valeurs.

EssilorLuxottica ne fait hélas pas exception à cette règle non-écrite, mais bien réelle.