Intel traverse une passe difficile en Bourse, et à en croire notre expert Mathieu Lebrun, le géant américain des semi-conducteurs n’est pas au bout de ses peines.

Après Facebook, accusé d’abus de position dominante et qui pourrait devoir se résigner à céder Instagram et WhatsApp, suivant ce qu’évoquait mon confrère Gilles Leclerc dans ces colonnes en début de semaine dernière ; et après Tesla, action qu’il semble désormais pertinent de « shorter » après l’incroyable hausse de ces derniers mois et au lendemain de son intégration au S&P500, je vous propose de vous pencher sur le cas d’un autre grand nom de la tech américaine : Intel (US4581401001-INTC).

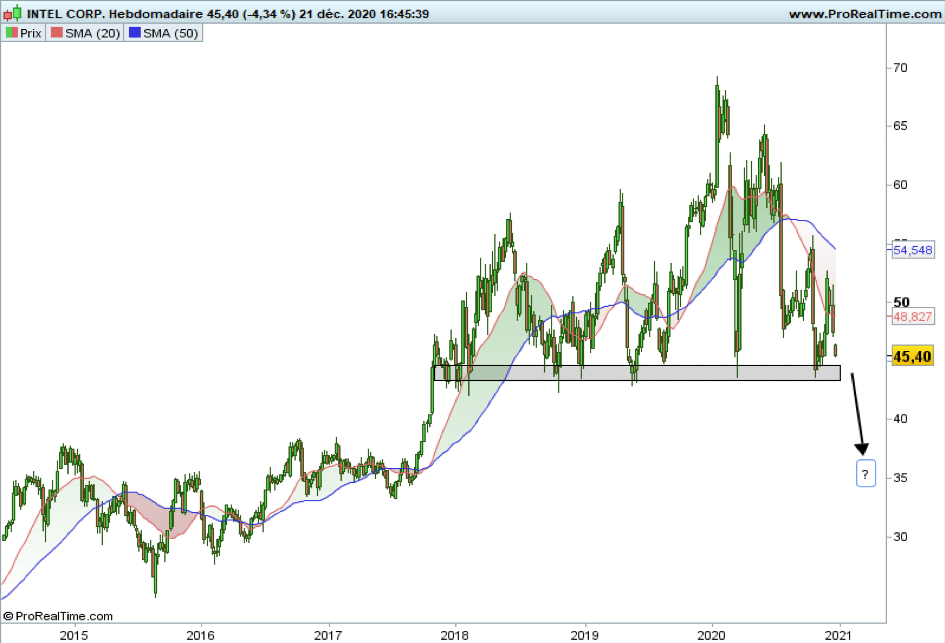

C’est peu dire que le groupe est dans le collimateur des investisseurs depuis plusieurs semaines, la faute à un newsflowpeu rassurant. Ceux qui suivent la valeur se souviennent peut-être du décrochage boursier survenu fin juillet, quand la direction avait annoncé un retard d’au moins six mois concernant la mise sur le marché de la technologie de production en sept nanomètres d’Intel, une déconvenue comparable aux difficultés déjà rencontrées pour le déploiement de la puce à dix nanomètres et qui fit les affaires de certains concurrents comme AMD.

En fin de semaine dernière, nos confrères de Reuters ont quant à eux rapporté, sur la base de sources de marché, que Microsoft entendait à présent développer ses propres puces, avec pour corollaire une dépendance moindre du géant des logiciels à l’endroit d’Intel.

De quoi expliquer la morosité de ces dernières semaines et la sous-performance persistante du titre, avec sur le premier graphique ci-après, en base hebdomadaire, une zone tampon horizontale autour des 42,50 $ que je vous invite à surveiller de près (cf. le rectangle grisé).

A mon sens, la baisse est loin d’être terminée et tout plaide ici pour un effet boule de neige dans les règles de l’art, selon le schéma bien connu des stops qui sautent en même temps. Auquel cas, l’action lâcherait encore de 10 à 15 $.

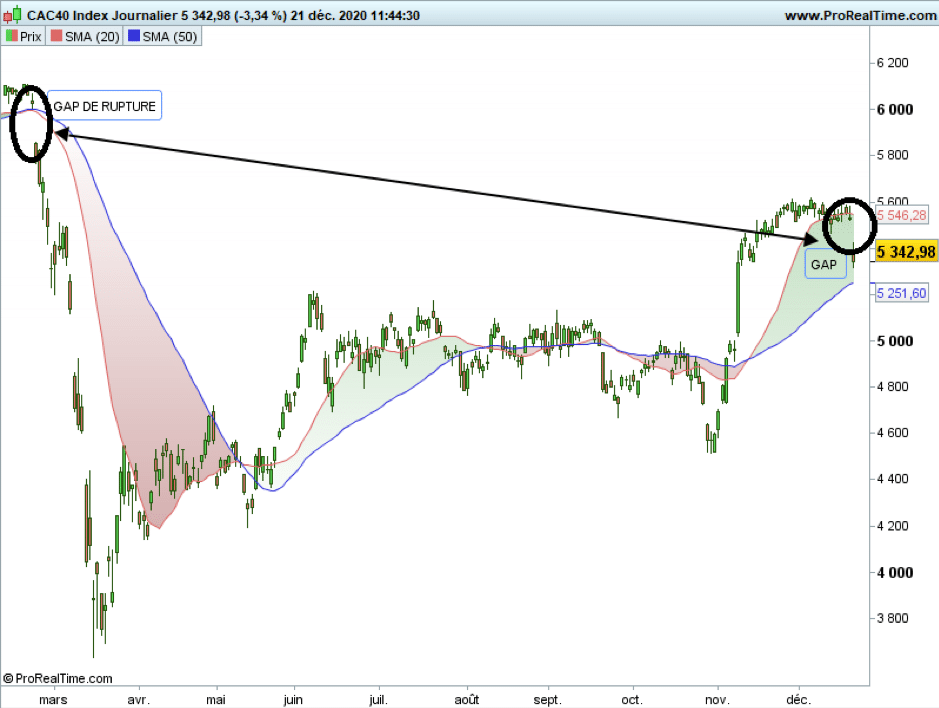

Comme en février ?

Reste à savoir quand… Peut-être durant la trêve des confiseurs ? La question se pose au lendemain de l’impressionnant trou d’air constaté sur les places européennes et on ne peut exclure une répétition du scénario du 24 février dernier, lorsque nous fûmes confrontés à un gap dit « de rupture » (voir les cercles noirs sur le deuxième graphique).

Du strict point de vue de l’actualité, les similitudes avec le week-end du 22 février sont en tout cas frappantes. Pour rappel, il y a dix mois jour pour jour, l’officialisation de cas de contaminations en Italie avait marqué le point de départ d’un important sell-off sur les marchés actions. Cette fois, c’est l’annonce de la découverte au Royaume-Uni d’une nouvelle souche de coronavirus présentant un degré de contamination plus élevé et dont la virulence demeure à déterminer qui a mis le feu aux poudres.

Si, dans l’immédiat, l’UE s’est voulue rassurante, soutenant que l’efficacité des vaccins qui arrivent progressivement sur le marché n’était pas remise en cause, du moins pour le moment, cette information soulève tout de même de nombreuses zones d’ombres. D’autant que, comme le soulignait l’OMS hier matin, des cas de contaminations à ce « nouveau Covid-19 » ont d’ores et déjà été détectés ailleurs qu’en Grande-Bretagne (en Australie, aux Pays-Bas ou encore au Danemark).

Dès lors, il est permis de se demander si le gadin boursier d’hier constitue en quelque sorte la réplique de celui du 24 février dernier. En espérant bien sûr une réponse négative pour la santé publique de tous et dans la perspective de fêtes de fin d’année que je vous souhaite d’avance aussi bonnes que possible…