Alors que les marchés actions poursuivent leur ascension, dopés par la perspective de vaccins contre le Covid-19 qui mettraient fin à la crise sanitaire et relanceraient la croissance, les métaux précieux, eux, marquent le pas. Rien de très surprenant à en croire notre analyste financier Mathieu Lebrun.

Dans les stratégies que j’applique au quotidien pour comprendre les marchés et tenter de débusquer des opportunités en leur sein, je recherche notamment ce que j’appelle « l’effet boule de neige » (cf. ci-dessous un extrait de l’un de mes guides d’utilisation dédié au service SMS Cash Alert).

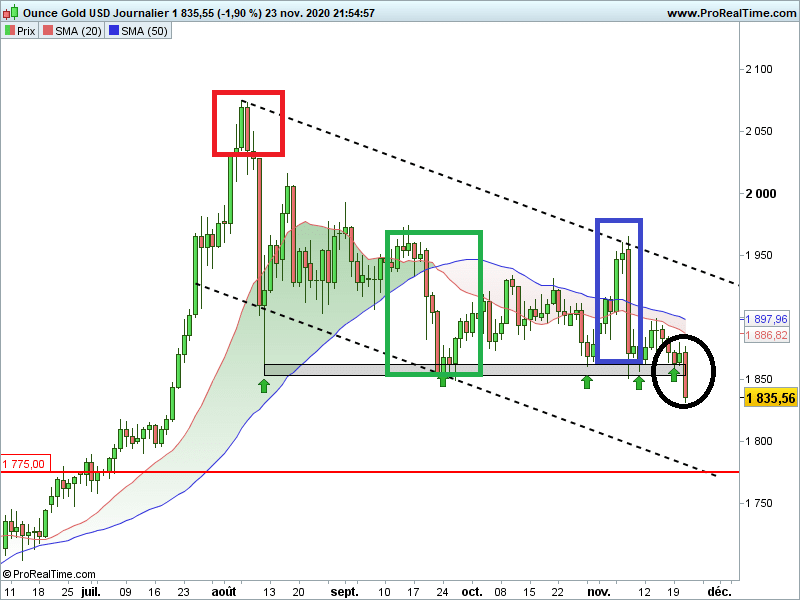

Parmi les scénarios qui retiennent mon attention figure celui de la rupture d’un seuil horizontal clairement identifié. En effet, d’un point de vue statistique, ladite rupture survient souvent dans un contexte d’accélération. Concrètement, plus un niveau est bien défini, depuis plusieurs semaines voire plusieurs mois, plus, lorsqu’il cède, les investisseurs sont enclins à tous se dégager en même temps.

Le trou d’air de l’or, avec un cours de l’once qui a reculé d’une quarantaine de dollars depuis hier après-midi, vient tout juste d’illustrer mon propos. En voici une photographie graphique, le niveau horizontal étant ici matérialisé par un rectangle gris, les flèches vertes témoignant de la fréquence des tests sur ce support depuis la mi-août.

La grande majorité des stops des acheteurs de court terme de la relique barbare depuis la fin de l’été était placée sous ledit support, mais quand le soutien a cassé, les stops automatiques se sont ensuite, comme souvent, déclenchés en cascade.

Pour rappel, un stop (c’est-à-dire un ordre de vente à seuil de déclenchement) devient instantanément un ordre de vente au marché (à tout prix donc) une fois atteint le niveau susmentionné. Ça, c’est pour la théorie, mais en pratique, « l’instantanéité » est une histoire de secondes… Et lorsque le niveau cède, et que vous ajoutez à cela des spéculateurs qui initient des positions short « nues » (stratégie de rupture), il en découle un effet d’emballement.

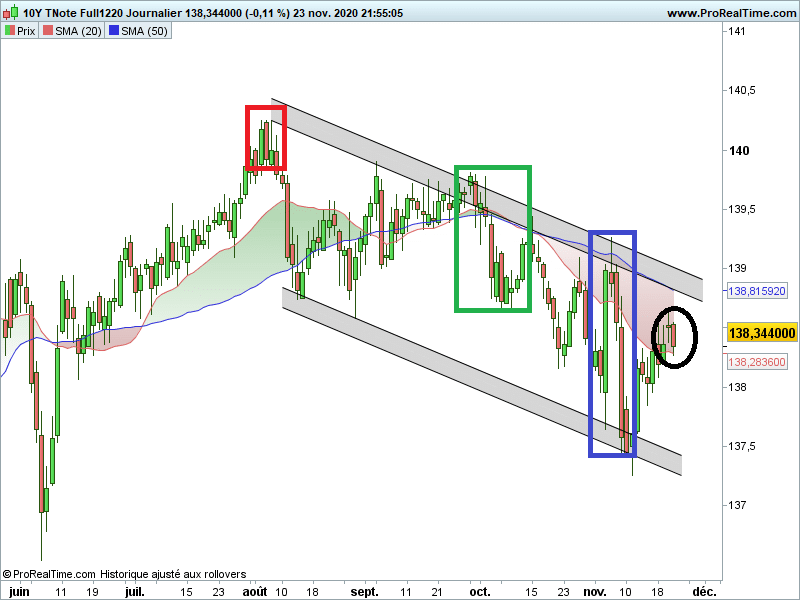

Regardez aussi l’obligataire américain !

S’agissant du cas spécifique de l’or, je ne saurais que trop vous conseiller, si vous souhaitez investir et a fortiori lorsque vous investissez sur lui, de regarder parallèlement l’évolution de l’obligataire américain. En effet, quand les contrats obligataires américains reculent – et par extension que les taux remontent –, le métal fin reflue, et inversement.

Cette corrélation s’explique par le fait que l’or n’a aucun rendement naturel. Dès lors, il devient moins attractif à mesure que le rendement du « T-Note » (NDLR : le dix ans américain), un autre actif censé être sans risque, remonte.

Pour vous en convaincre, jetez un simple coup d’œil aux rectangles de couleur sur ce deuxième graphique :

Quoi qu’il en soit, dans l’immédiat, l’humeur « risk » continue de prévaloir, alimentée aussi, entre autres catalyseurs, par la perspective de l’accession de l’ancienne présidente de la FED Janet Yellen à la fonction de secrétaire au Trésor. Concomitamment, le coup de mou des métaux précieux en général et de l’or en particulier a d’ores et déjà engendré une prise de bénéfices partielle (PBP) à deux chiffres sur le métal fin pour les abonnés à mon service SMS Cash Alert .

Il n’est pas trop tard pour nous rejoindre…

1 commentaire

ENCORE « le » covid au lieu de LA covid…. covid est une grippe (et grippe c’est bien LA grippe, on parle d’ailleurs de « la grippe chinoise » ou « la grippe covid » …) et les noms de maladies sont , en plus, en général, de genre féminin…

bref, 1 an après l’apparition de la covid, toujours des gens à ne pas connaître le genre adéquat….