Avez-vous déjà observé le travail d’une presse hydraulique en train de transformer une épave de voiture de 1,5 tonne en un cube parfait de 60 X 60, avant d’être envoyé à la fonderie ? Lorsqu’après une première série d’écrasements, l’épave ne mesure plus que 1,5 mètre de long pour un mètre de côté, on pourrait croire que le cycle est terminé… mais non ! La machine repositionne ses pistons et la compression reprend, inexorablement, jusqu’à ce que le volume initial du parallélépipède soit divisé par 5.

Avez-vous déjà observé le travail d’une presse hydraulique en train de transformer une épave de voiture de 1,5 tonne en un cube parfait de 60 X 60, avant d’être envoyé à la fonderie ? Lorsqu’après une première série d’écrasements, l’épave ne mesure plus que 1,5 mètre de long pour un mètre de côté, on pourrait croire que le cycle est terminé… mais non ! La machine repositionne ses pistons et la compression reprend, inexorablement, jusqu’à ce que le volume initial du parallélépipède soit divisé par 5.

S’agissant des indices boursiers, toutes les résistances au mouvement haussier ont été écrasées, broyées, fondues dans la masse, à tel point que personne ne pourrait plus les reconnaître aujourd’hui. Mais ce que fait la machine haussière depuis le 24 décembre dernier va bien au-delà de la réduction en 60 X 60 : les limites physiques sont repoussées semaine après semaine et le cube rétrécit comme par magie à 50 puis 36 centimètres de côté (vous verrez que je n’avais pas choisi ce nombre de « 36 » par hasard).

Le hic, c’est que tout le monde semble s’amuser de ce phénomène, et que personne ne mesure le danger que représente la libération symétrique de forces colossales, selon la loi de Newton.

Quelques chiffres nous permettent de se faire une idée précise de la frénésie ambiante : le Nasdaq a bouclé une dixième semaine de hausse consécutive et affiche une progression de 22,6% depuis la veille de Noël, tandis que le S&P500 est sur une série de cinq semaines de hausse d’affilée (et a terminé dans le vert neuf semaines sur dix depuis cette même date du 24 décembre) et a engrangé 11% depuis le 1er janvier.

Le meilleur début d’année en Bourse depuis… 1987

Surtout, il s’agit de la meilleure entame d’année boursière depuis… 1987 ! C’était déjà vrai depuis quinze jours, mais il s’agit également désormais des neuf meilleures premières semaines de ces cinquante dernières années.

Par ailleurs, il n’y a plus eu aucune reprise de respiration depuis un mois. Ainsi les opérateurs ne paient-ils plus les creux… tout simplement car il n’y a plus de creux !

Sur quel miracle économique – en cours ou anticipé – repose un tel phénomène ? Nous l’ignorons. En revanche, le somnambule avance sur deux jambes : les rumeurs d’avancée, pas à pas, vers un accord commercial entre la Chine et les Etats-Unis (pourvu que ce suspens dure éternellement, car chaque prétendue avancée dope un peu plus Wall Street) ; et le basculement supposé vers une stratégie de soutien monétaire aux marchés par des banques centrales complètement incapables de se défaire de leurs mesures dites d’exception.

Le président de la FED Jerome Powell l’a du reste avoué une bonne fois pour toutes devant les membres du Congrès : le retour à une forme de normalité du bilan de la Réserve fédérale est impossible, moyennant quoi la banque centrale se retrouve prise au piège d’un provisoire qui dure éternellement.

Alors arrêtons de faire semblant et assimilons le fait que les reventes d’actifs vont bientôt cesser aux Etats-Unis. Cela devrait être annoncé lors de la prochaine réunion du comité de politique monétaire de la FED, ou au plus tard durant la suivante.

En Europe et au Japon maintenant, il n’a jamais été question de revendre des actifs. A cet égard, les Kuroda, Draghi et autres Cœuré se sont récemment prononcés en faveur d’une nouvelle fuite en avant, avec plus de « quantitative easing » (« QE ») pour la BoJ, et concernant la BCE un nouveau TLTRO avec un an d’avance sur l’échéance prévue en mars 2020 (les banques devaient rembourser les 1 000 Mds€ injectés de septembre 2014 à mars 2015).

Un parfum de quantitative easing aux Etats-Unis

Mais ce qui commence à enflammer les imaginations, ce sont les dernières déclarations de Janet Yellen, ci-devant présidente de la FED, laquelle estime que si des rachats d’instruments obligataires ne suffisent pas à soutenir la croissance, une banque centrale doit envisager d’acheter aussi des actions.

Rien de révolutionnaire sur le plan théorique puisque c’est ce que la Bank of Japan fait concrètement depuis presque 5 ans, mais le propos n’émane pas de la première venue et il flotte à présent comme un parfum de « QE » tous azimuts dans les salles de marché américaines.

Voilà pourquoi les indices boursiers semblent en lévitation, avec des cours qui montent d’autant plus lorsque les indicateurs macroéconomiques sont mauvais. Nous en avons eu la preuve vendredi, avec des statistiques unanimement pires que prévu, ce qui n’a pas empêché les marchés de progresser, selon le principe « bad news is good news ».

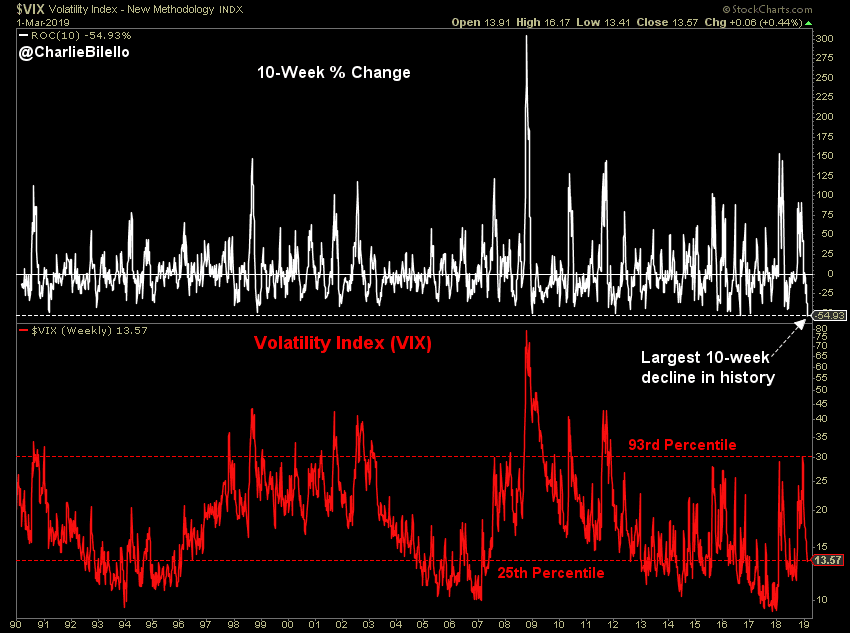

Outre les hausses précitées du Nasdaq et du S&P500, il faut également souligner que le VIX (associé à ce dernier indice) vient de connaître la plus forte décrue de son histoire en l’espace de dix semaines : dans son cas également, la compression du « cube » se poursuit, de 36,2 vers 13,6… après un spectaculaire recul de 8,2% vendredi.

Cette contraction express traduit techniquement un niveau de complaisance dont, en réalité, aucun être humain n’est capable. Nous voilà pleinement rassurés…