« Le pétrole comme juge de paix ». Voilà l’intitulé de mon traditionnel « mail du soir » envoyé mardi dernier à mes abonnés. Et le fait est que depuis une semaine et la déception de la BCE du 3 décembre, la poursuite du plongeon de l’or noir est la cause première de la baisse des marchés. Les signaux négatifs ne cessent en effet de s’accumuler, en Europe (cf. l’augmentation de capital annoncée dernièrement par CGG Veritas (FR0000120164 CGG) ou encore le dépôt de bilan annoncé en début de semaine par le norvégien Dolphin Group) mais également et surtout aux États-Unis.

Outre-Atlantique, la position adoptée par l’Arabie Saoudite lors de la dernière réunion de l’OPEP (vendredi 4 décembre dernier) accentue irrémédiablement la pression en particulier sur les producteurs de schiste US. On retrouve d’ailleurs bien cela dans ce qui agite les marchés en ce moment : le segment des Junk bonds. On apprenait ainsi en milieu de semaine dernière que Third Avenue, un hedge fund américain spécialisé dans ces « obligations corporate pourries », avait décidé de suspendre une partie de ses remboursements (il gèle donc les avoirs des clients vu le contexte particulièrement morose du moment). Et comme le soulignait Carl Icahn dans un tweet posté en fin de semaine dernière, les défauts de paiement dans le secteur sont probablement loin d’être terminés.

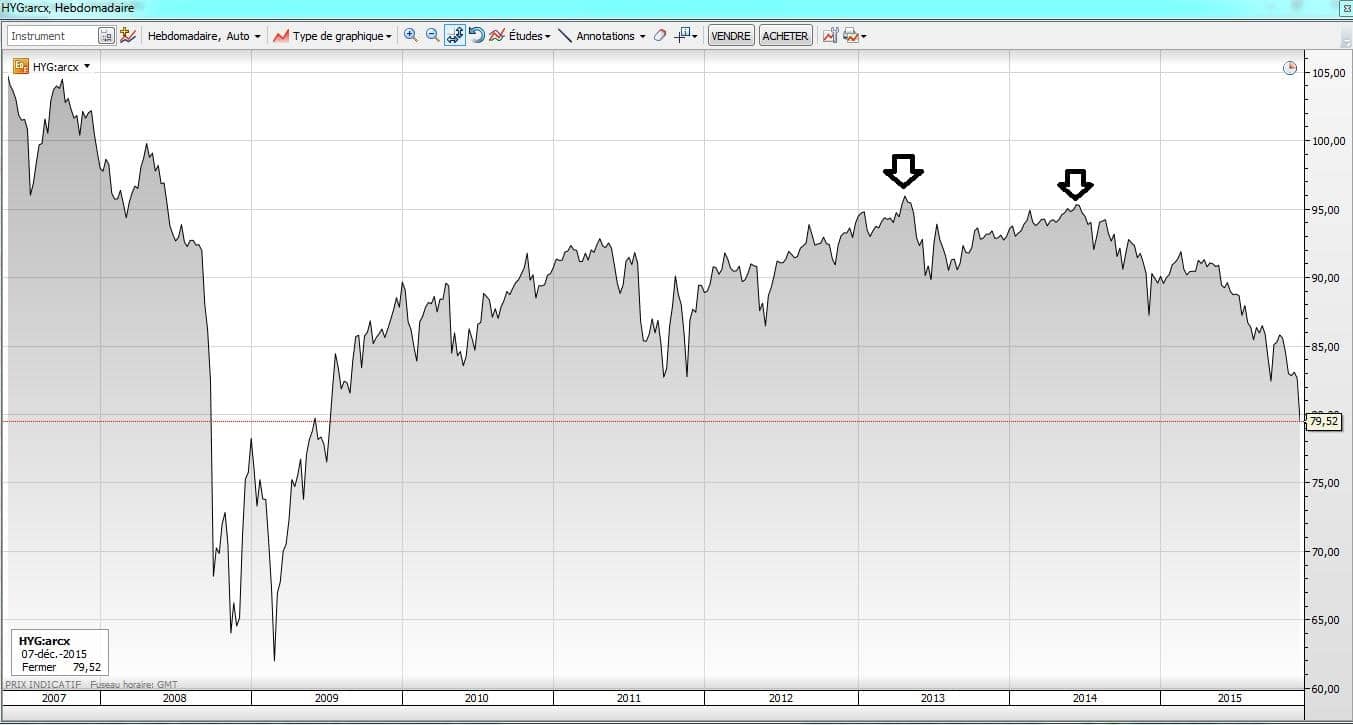

Les créanciers obligataires ont donc encore du souci à se faire. Mais cela ne date pas d’hier. En effet, comme le lien précédent l’illustrait, depuis fin 2013 et 2014 surtout (cf. les flèches noires ci-dessous) avec le début de la plongée des cours du pétrole, ce segment se renversait lentement mais sûrement.

La question « où le carnage s’arrêtera-t-il ? » est donc désormais sur toutes les lèvres. Car, les défauts de crédits étant déjà nombreux, ces dernières semaines/mois, quand le WTI cotait autour des 45/50 $ en moyenne, autant dire que, avec un cours actuel tombé sous les 35 $ en ce début de semaine, les choses se compliquent très sérieusement. Voyons justement où en sont les cours du WTI (pétrole US), sur un graphique pris en base hebdomadaire.

Deux choses retiennent mon attention :

– une oblique descendante en soutien potentiel à court terme (visible sur la droite du graphique).

– l’approche des plus bas de fin 2008/début 2009, autour des 32,50 $ (encadré noir sur la gauche).

La question à un million est donc : « Un rebond est-il possible ?» Réponse : oui, potentiellement vu ces éléments avec, en cible, un potentiel re-tracement à la hausse, vers les 40 $.

Cependant, on garde tout de même en tête plusieurs choses. Tout d’abord, sur le moyen terme la tendance baissière reste lourde. On se souvient ainsi de l’absence de réaction haussière des cours de l’or noir « post-BCE » (qui avait conduit à un net rebond de la parité EURUSD, passant de 1,05 $ à près de 1,10 $) qui doit être, pour nous, une source de méfiance. Car en règle générale, le compartiment des matières premières a tendance à bien réagir à tout reflux du billet vert (or après la BCE et après la réunion de l’OPEP ensuite, cela n’avait pas été le cas).

Qui plus est, la proximité relative de notre fameuse zone basse des 32,50 $ fait qu’il y a de fortes chances que l’on la teste. Voire même, la casse. Car clairement, un effet « boule de neige » des ordres de vente stop risque d’être présent si les cours venaient à rechuter sous ce seuil. Le principe est toujours le même : de nombreux ordres stops y seront probablement placés par les acheteurs de moyen et court terme de ces dernières semaines. Ne vous faites donc pas piéger car, sous les 32,50 $, cela pourrait aller assez vite derrière. Vers les 30 $ probablement dans les heures qui suivront ? Voire même, ensuite, vers la fameuse cible des 20 $ évoquée par Goldman Sachs ?