Nous sommes le 12 janvier 2015… Je dîne chez l’un de mes amis gérants. Nous parlons peu du marché mais il me glisse tout de même : « Tu devrais regarder Genfit de près, ça va payer, il y a un énorme potentiel de progression ». En rentrant chez moi, je regarde cette biotechnologique. Pourtant, vous savez que je ne suis pas fan des biotechs : je n’y comprends rien (j’avais écrit un de mes tout premiers articles sur ce sujet d’ailleurs).

Pour moi, il faut être expert et spécialisé pour comprendre et détecter le potentiel d’une molécule. En dehors de cela, les analyses financières classiques, calculs des ratios, etc. n’a aucun sens car souvent, les biotechs ne génèrent aucun chiffre d’affaires, affichent des pertes, mais affichent des valorisations boursières stratosphériques. Alors c’est vrai que je préfère ne pas y toucher.

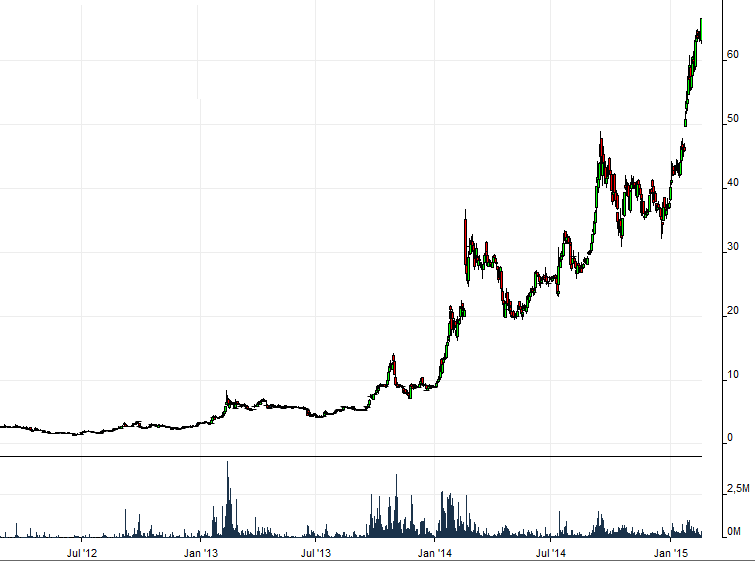

Mais revenons à GENFIT (FR0004163111). A la mi-janvier, le titre valait 43€… Aujourd’hui, il cote 67 € : +55% de hausse en un mois.

Et ce n’est rien, au final. Le titre affiche une hausse de 2232% en 3 ans (oui, vous avez bien lu, je ne me suis pas trompé d’une virgule). Une envolée faite dans des volumes colossaux au point que la capitalisation du groupe est aujourd’hui de 1,5 Md€. Pas mal pour une société qui ne réalise encore que quelques millions d’euros de CA annuel.

Comme pour enfoncer le clou, je me rends la semaine dernière aux Grand Prix BFM Business de la Bourse, au Pavillon Gabriel… Et Genfit ne reçoit rien d’autre que le prix de la performance boursière, me frustrant un peu plus encore. Alors comment expliquer une telle envolée ?

Il faut savoir que les autorités sanitaires américaines (la FDA) ont accordé à l’Américain Intercept Pharmaceuticals (ICPT-Nasdaq) le statut de traitement révolutionnaire pour un médicament développé contre le NASH (non alcoholic steato-hepatitis ou, en français, stéato-hépatite non-alcoolique).

C’est une maladie du foie qui associe une accumulation de graisse, une inflammation et une dégénérescence des cellules hépatiques. Cela peut conduire à une cirrhose du foie, voire à un cancer hépatique. Il se trouve que la française Genfit développe elle aussi un traitement contre le NASH : le GT505, administré par voie orale. C’est le composé le plus avancé de Genfit, actuellement en Phase 2b d’étude en Europe et aux États-Unis.

Les résultats de cette étude devraient être dévoilés fin mars. Certains spécialistes de la valeur estiment qu’au vu des avancées de la société, une OPA pure et simple n’aurait rien d’illogique…

Rappelons que, en décembre dernier, la société avait émis un placement privé de 18 M€ auprès d’investisseurs nord-américains. Eh oui, nos biotechs françaises traversent l’Atlantique pour trouver des capitaux et se faire remarquer des marchés US (je vous avais parlé du phénomène le 13 janvier, le lendemain de ce fameux diner, d’ailleurs, où mon ami m’a parlé de Genfit). Mais, pour l’instant, ne vous emballez pas trop : la valeur est très travaillée : 6% du capital ont été échangés sur les cinq dernières séances…

C’est vrai également que le capital du groupe est assez disparate : Biotech Avenir possède 10,6% du capital, plus que les 6% du fonds CM-CIC Capital Finance et les 5,8% de la société hospitalière d’Assurances Mutuelles. Mais il faut attendre encore quelques semaines et les fameux résultats de la fin mars pour s’intéresser car pour l’instant, c’est la spéculation qui l’emporte avec le risque d’une forte volatilité sur l’action qui, vous le savez, ne connaît qu’un sens depuis quelques années : la hausse.

Mais pour combien de temps ?