Grande attraction de la cote américaine cette année, avec une capitalisation qui défie l’entendement (surtout eu égard aux performances financières actuelles du groupe), Tesla pourrait néanmoins prochainement lâcher du lest en Bourse. Éléments d’explications avec notre expert Mathieu Lebrun.

« Tesla en a encore sous le pied ! », titrait Gilles Leclerc dans un article publié dans ces colonnes le 23 novembre dernier. Alors que l’action du fabricant californien de véhicules électriques premium était en train de tester la résistance des 500$, mon confrère pressentait une nouvelle accélération en direction des 600$.

Deux semaines plus tard, bingo ! Ce cap a en effet été franchi sans coup férir, le titre s’offrant même le luxe de pousser vers les 650$ malgré l’annonce d’une nouvelle augmentation de capital, une opération généralement mal accueillie par les investisseurs. Il faut croire que lever 5 Mds$ ne signifie pas grand-chose au regard d’une capitalisation boursière qui, certes, dépasse désormais les 600 Mds$.

Et ce n’est sans doute pas fini, attendu que le prestigieux analyste Goldman Sachs a relevé son objectif de cours à 780$, ce qui correspondrait à une valorisation de 750 Mds$ et à 25 fois le chiffre d’affaires de l’exercice en cours.

Nous n’en sommes cependant pas encore là et, pour l’heure, la perspective d’une intégration du titre au S&P500 – qui avait dans un premier temps été refusée à Tesla – le 21 décembre prochain continue à forcer les achats de la part des gérants « réplicatifs » (afin de « coller » au plus près de la performance l’indice élargi américain).

Un regain de prudence s’impose après le 21 décembre

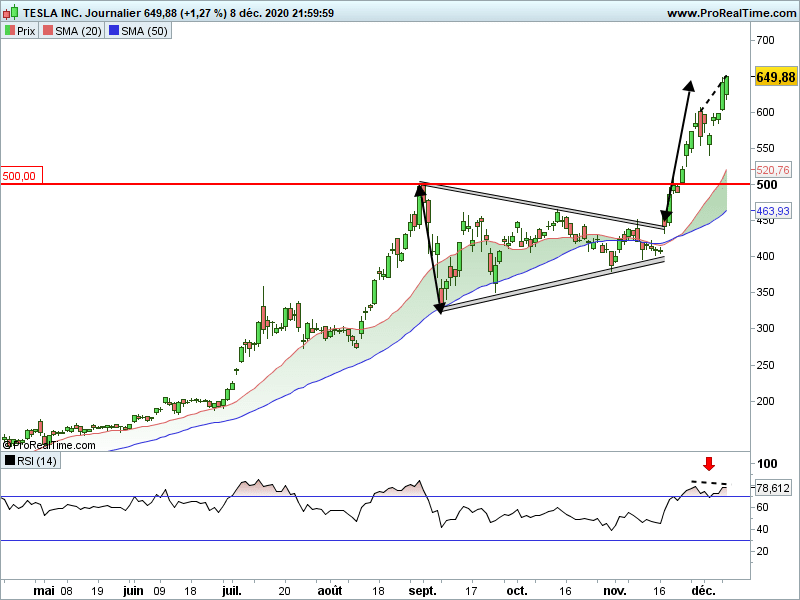

A cet égard, gardez bien en tête que, d’un point de vue statistique, une valeur qui intègre un indice plus large performe le plus souvent avant son entrée qu’après, précisément en raison de ce mécanisme d’achats d’anticipation réplicatifs que je viens d’évoquer. Dès lors, il faudra se montrer prudent une fois la date du 21 décembre passée, d’autant que, du point de vue graphique, l’action vient d’atteindre l’objectif théorique de sortie de triangle symétrique (cf. les flèches noires sur le graphique ci-dessous + les deux rectangles grisés).

Par ailleurs, des divergences baissières sont apparues sur les indicateurs techniques journaliers (cf. la flèche rouge + les pointillés noirs en partie basse du graphique). Une autre bonne raison de se rallier à l’opinion vendeuse d’un autre broker américain, JPMorgan, lequel a toutefois relevé son objectif de cours de 80 à 90$, toujours très loin donc des cours actuels.

Je ne serais pas aussi pessimiste, mais une correction vers les 500$ a minima n’aurait à mon sens rien d’étonnant. Même si, à moyen terme, le positionnement « vert » du constructeur automobile est indéniablement un atout de poids…