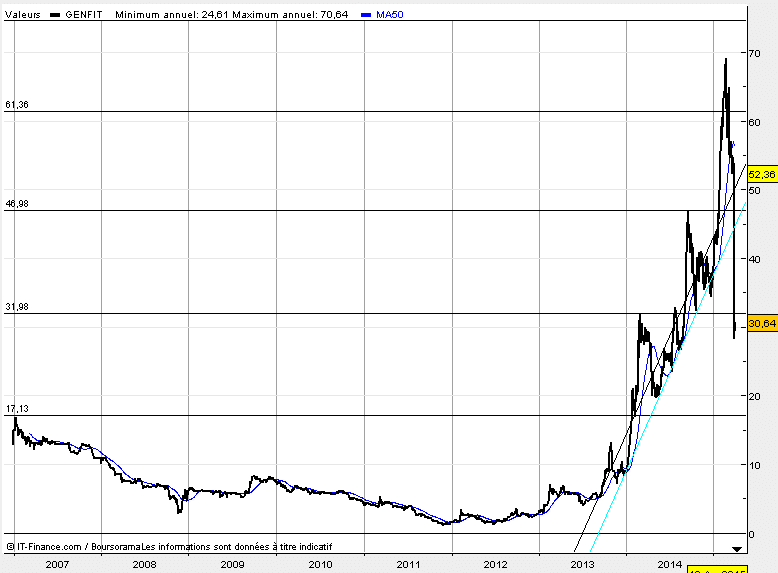

Le 20 février dernier, j’intitulais l’un de mes articles « La folie Genfit » suite à l’envolée de GENFIT (FR0004163111), qui pesait alors pas moins de 1,5 Md€. Dans cet article, je vous incitais à attendre encore quelques semaines avant de vous intéresser au dossier. En effet, les résultats d’une étude sur la potentielle commercialisation d’un médicament contre la NASH (syndrome stéato-hépatite non-alcoolique), le produit-phare de l’entreprise devaient être publiés fin mars. Je concluais mes propos en remarquant que la valeur ne connaissait qu’un sens depuis quelques années – la hausse – et me demandais combien de temps pouvait durer une telle ascension.

Amis lecteurs, je ne croyais pas si bien dire : vendredi dernier, on a appris que les résultats intermédiaires obtenus par le médicament candidat GT 505 contre la NASH ne sont pas aussi bons qu’espérés. Sans rentrer trop dans le détail médical, ce produit n’a réglementairement pas atteint son objectif de réversion de la maladie pour l’ensemble des patients.

C’est un sérieux coup d’arrêt pour la société, dont le cours a reculé de plus de 44% pour clôturer vendredi sur une capitalisation boursière de 678 M€. Une énorme gifle pour toute la communauté financière qui ne jurait que par cette société au point d’en oublier tout discernement. Honnêtement, comment pouvait-on accorder une telle valorisation à une société qui avait si peu de chiffre d’affaires tout en spéculant sur l’issue favorable d’études alors en cours ?

Finalement, dans cette affaire, les grands gagnants restent les hedge funds positionnés à la vente sur ce dossier. C’est le cas du Britannique Marshall Wallace, short à hauteur de 1,56% du capital, ou encore de la société de gestion britannique Oxford Asset Management, vendeuse pour 1,2% du capital.

Les analystes se mettent également et tardivement à réviser leurs jugements sur la valeur. C’est ainsi que la Deutsche Bank a abaissé son objectif de cours de 110 à 40 €. Il faut faire attention sur les biotechs. Je n’aime pas employer le terme de bulle mais on voit actuellement des cas de manifestes survalorisations, des IPO se faisant sur des valorisations stratosphériques et surtout des déceptions importantes.

Outre le cas Genfit, on a appris jeudi dernier qu’un comité d’experts indépendants avait recommandé d’abandonner une partie d’un essai de phase 2 testant l’anticorps lirilumab d’Innate Pharma (FR0010331421 IPH) comme traitement contre la leucémie aigüe myéloïde… Une déconvenue qui a provoqué, en moins de deux jours, un recul de l’action supérieur à 20%.

Vous l’avez compris : ces deux exemples à deux jours d’intervalle, nous rappelle qu’il faut être prudent avec ce secteur. Je préfère adopter la stratégie de Warren Buffet, investissant dans ce qu’il comprend, quitte à passer à côté de très belles opportunités plutôt que de me laisser aller à de vastes spéculations sur des secteurs sur lesquels je ne comprends, finalement, pas grand-chose. Dans la vie, il faut parfois faire preuve d’humilité. Cette maxime vaut aussi pour la vie boursière…